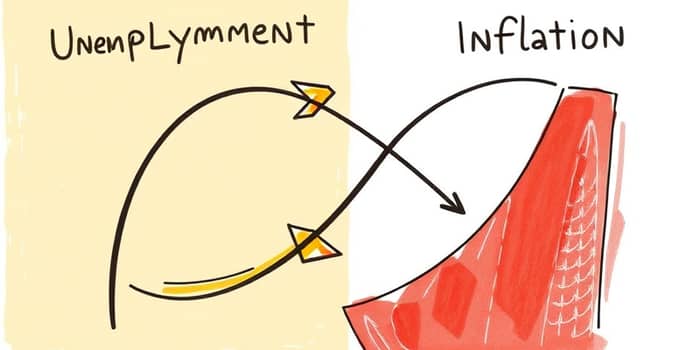

La Curva de Phillips ha sido durante décadas la brújula que orienta las decisiones de política monetaria y fiscal. Sin embargo, los eventos recientes han puesto en tela de juicio su capacidad para describir el intercambio entre relación inversa entre desempleo e inflación de manera estable.

En este artículo, exploraremos sus orígenes, su evolución histórica, la evidencia más reciente (2025-2026) y los factores que han automatización y globalización laboral simultáneas y modificado el clásico trade-off. Concluiremos con reflexiones y recomendaciones para guiar la formulación de políticas en un entorno económico incierto.

La Curva de Phillips nació en 1958 cuando A. W. Phillips presentó un gráfico con datos salariales del Reino Unido (1861-1957), mostrando una aparente ausencia de un trade-off permanente entre desempleo e inflación. Más tarde, Samuelson y Solow extendieron la idea al contexto de precios y salarios, consolidándola como un pilar de la macroeconomía.

Existen dos dimensiones clave:

Durante los años sesenta, parecía existir un intercambio estable: una caída de un punto porcentual en la brecha del desempleo provocaba un aumento de 0,18 puntos en la aceleración de la inflación de precios.

Sin embargo, la crisis de los setenta sacudió esa confianza. La relevancia de mantener una baja inflación se convirtió en prioridad después de la estanflación: simultánea elevación de precios y de desempleo desacreditó la curva original.

Los datos más recientes sugieren un importancia de la estabilidad de precios como objetivo principal de los bancos centrales. En Estados Unidos, los indicadores de desempleo e inflación han seguido trayectorias poco ortodoxas.

A continuación, un resumen de la evolución:

La brecha que antes unía desempleo e inflación se ha diluido. Factores contemporáneos explican por qué hoy es posible un bajo desempleo con inflación contenida.

Estos elementos han contribuido a un cambio estructural en el comportamiento de la curva, que ahora se muestra más plana y desplazable.

En este nuevo escenario, los bancos centrales deben priorizar la importancia de la estabilidad de precios y observar rigurosamente los indicadores de expectativas. Buscar un desempleo por debajo de la NAIRU podría desencadenar sorpresas inflacionarias.

Para los responsables de la política fiscal, el desafío consiste en diseñar estímulos que impulsen el empleo sin erosionar la disciplina presupuestaria. La coordinación con la política monetaria será clave para lograr un crecimiento sostenible.

Los economistas y analistas pueden aprovechar modelos que incluyan shocks de oferta, rigideces salariales y comportamiento no lineal, con el fin de anticipar cambios de tendencia y reforzar la capacidad de reacción ante desviaciones imprevistas.

Conclusión: la Curva de Phillips, lejos de estar obsoleta, se transforma. Entender sus baja sensibilidad ante la inflación moderna es esencial para navegar en un panorama global cambiante. La investigación continua y la apertura a nuevos paradigmas permitirán aprovechar sus enseñanzas sin caer en modelos rígidos que no contemplen la complejidad actual.

Te invitamos a reflexionar sobre cómo adaptar tus estrategias profesionales y de análisis económico a este contexto desafiante. La clave está en la flexibilidad, la precisión en la medición y la valentía para cuestionar las certezas del pasado.

Referencias